作为新兴的金融要素市场,我国票据市场得到了飞速发展,与此同时监管滞后、市场无序发展、运营风险等问题也相继暴露,给了不法分子可乘之机。近年来,有数家银行爆发票据窝案,银行内部工作人员与外部票据中介机构人员勾联,通过非法手段套取票据、虚构并伪造金融票证,套取大量资金投资股票,在股市行情直下的境况下,投资亏损很大,导致无力偿还资金后案件爆发,严重冲击了我国票据市场的正常秩序,给有关机构的内控制度敲响了警钟。票据窝案浮出水面,反映出我国票据市场运行规则和参与机构的内控体系仍存在一些漏洞,亟待进一步的修正和完善。

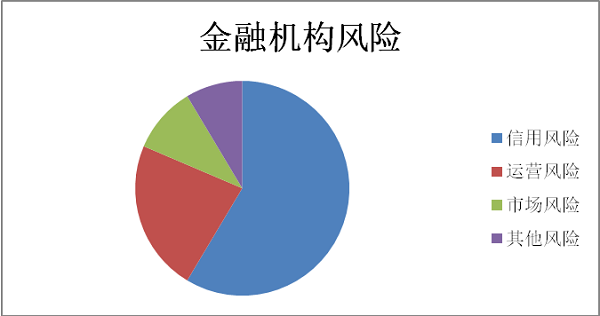

巴塞尔协议 Ⅱ对“运营风险”作了清晰界定,指出:“运营风险的定义是因内部流程、人员和体系的不足或失败或者因外部事件而导致损失的风险。该定义包含法律风险,但不包含战略和声誉风险。”运营风险是金融机构所面临三大主要风险中的一种,信用风险被认为是最大的风险。而在许多情况下,大部分的信用风险实际就是运营风险。所以,运营风险在金融机构的风险比重就更大了。如下图所示:

具体到票据窝案,折射出以下几点值得关注的风险:

风险一:票据经营主体各自为政,信息不对称

在我国,票据市场的参与主体是以银行(国有银行、股份制银行、城商行、农商行、农信社等)为代表的金融机构。银行将与同业开展票据转贴现业务,将已贴现且未到期的票据,交给其他商业银行或贴现机构予以贴现。转贴现包括转贴现买入与转贴现卖出两大类,其中转贴现买入分为转贴现买断和买入返售(逆回购);转贴现卖出分为转贴现卖断和转贴现融资(正回购)。

从融资的本质看,转贴现买断/卖断属于一次性融资,票据卖方将票据所有权全部转让给买方;而买入返售和正回购则属于有条件(约定期限)融资,回购方按照约定将票据购回后,仍可用这笔票据进行融资。

当前,我国票据市场参与主体众多,但缺乏统一有效的管理,各机构间自发交易,呈现出各自为政的局面。由于没有统一的信息公示制度,交易对手相互间易产生信息不对称问题,再加上银行出于对同业的信任容易放松审核,就给了一些不法分子以可乘之机。

风险二:内部控制的流程管理出现大漏洞,内部性风险大

事实证明,与同业交易并非万无一失,在内控漏洞严重的情况下,即使是信用资质很好的银行也难逃违约。比如,在同业交易中,由于违规操作,将大量资金投资入股市,导致风险隐患。问题就在于,作为信用资质很好的银行,内部控制的流程管理出现了大漏洞,才使得资金违规流向了股市。

在运营风险的三个维度中,内部控制的流程管理是关键核心。在爆发的票据窝案中,涉事银行机构内部控制的流程管理出现大漏洞,是其风险爆发的根本原因。

“运营风险的三个维度”分“助长因素”、“事件”、“后果”三个维度。其中,“职责划分不充分”、“缺乏管理监督”、“审计程序不足”等作为风险的助长因素,与具体的直接风险事件“内部欺诈”、“外部欺诈”、“执行、交付和流程管理”等,都属于风险的“因”;追究“法律责任”、“监管、合规和税务处罚”、“赔偿”等后果属于风险的“果”。

由于多数票据交易目前仍采用实物交接方式,相关机构对实物票据的保管就显得尤为重要,各机构均建立了一整套的票据保管体系。据了解,在整个操作上,需要一连串的员工配合。比如在资产交接环节,要求数量点清、用牛皮纸袋包好,交易对手也要签字。当资产进出金库需取得分管行长盖印章同意,一般两个不同部门的员工共同前往金库,一人拿钥匙,一人拿资产,也有进出记录。没有理由进出金库拿钥匙的人就是拿钱的人,这就是监守自盗。

在实际操作中,在市场的无序发展和巨大的利益诱惑下,一些银行内部员工与票据中介勾结,想方设法钻制度的空子来获取非法利益。

由于票据回购业务涉及计财部门、柜台部门、信贷部门等前、中、后台至少四个部门,只有串联才可以违规操作,因此案件一般是窝案。

风险三:票据市场管理松弛,中介乱象丛生

尽管票据市场从严格意义上讲属于传统金融市场,但在我国,活跃的票据交易市场和专业的票据经营机构是近十几年才产生的。作为新兴的金融要素市场,我国票据市场参与机构鱼龙混杂,资质良莠不齐,且尚未完全纳入监管体系。与此同时,我国高速发展的信贷市场催生了银行的票据融资需求,我国票据市场快速发展至万亿级别的规模,相关的配套监管措施亟需跟进。

研究报告显示,在2015年流动性较为宽松的环境下,仍然有55%的银行承兑汇票属于未贴现票据。这不仅反映了银行表内贴现和转贴现业务的需求有限,还意味着有大量票据游离在银行表外,也就催生了负责撮合、加快流转的票据中介。

票据中介对加快票据周转发挥了积极作用,但票据中介游离于监管体系之外,设立门槛低,在竞争激烈的市场中开展业务易产生种种不规范的操作行为,甚至有为撮合成交而不顾交易合法性的情况存在,对当前票据市场的乱象起到推波助澜的影响。

据观察,这样的违规买入返售行为在银行间同业系统内还普遍存在。内部员工使用买入返售业务违规套取资金后,若投资于金融产品并且获利,产品到期后所获的违规收益将全部归员工个人所有,属于典型的公款私用行为。考虑到票据市场庞大的规模,这样的收益可能会非常可观,给员工挪用公款提供了强烈的动机。

票据交易机构具有内部性管理风险,两者通过中介机构交易,形成外部性风险,两者叠加,对市场管理形成了风险隐患。

风险四:“人性”的风险因素凸显

从票据窝案的问题环节来看,运营风险管理中,两大类的风险管理和防范不可偏废,即“人”的风险管理和“事”的风险管理。在某种意义上,对“人”的风险管理比对“事”的风险管理更为重要和关键。在农业银行票据风波中,若按照制度流程操作,资金绝对不可能流向股市,问题就出在“人”铤而走险,没有按照流程管理和使用资金。

如上图所示,就两个维度而言,人的风险和制度性风险共同叠加构成了管理的系统系风险。所以,在运营流程管理中,两个维度的风险管理都不可偏废。除了用制度管人、管事之外,管理者的职业素养、法制意识等也不容忽视。

策略建议

第一,推动票据交易电子化。当前票据市场以实物交易为主,存在信息不对称问题,导致农行票据案中出现票据被违规套现的情况。票据交易的电子化能够较好地解决信息不对称问题,通过建立标准化的电子交易系统,票据交易的双方能够知晓交易对手及交易资产的关键信息,在信息充分的情况下做出交易决策。而且,电子交易系统为全市场范围内交易记录的留档提供了条件,有助于参与方进行查阅、分析。

第二,完善银行内控制度。票据案涉及金额巨大,涉及人数众多并且在横向、纵向上都牵涉甚广,内控的疏漏难辞其咎。建议票据市场参与机构重新审视其内控制度,对于其中的薄弱环节进行修补完善,特别是加强验票环节和取票环节的管理,避免给不法分子以可乘之隙。

第三,规范票据中介市场,清理违规中介。票据中介市场门槛低、竞争激烈,不少票据中介为了获取业务,不惜以触犯法律法规的方式,通过撮合违法违规的交易获利。票据中介的监管此前未得到重视,事实上其在票据市场中扮演者相当活跃的角色,应加强对票据中介的监管。

建议监管部门一方面制定票据中介的业务规范,另一方面对该市场展开一次清查行动,对从事违规业务的中介进行清理和处罚。

第四,建立有效的监管体系。我国票据市场从职能上看归属央行和银监会监管。事实上,作为新兴的金融要素市场,票据市场受到的监管一直较为有限,已不能满足快速膨胀的市场规模和为数众多的创新工具,如票据资产证券化 等。建议有关部门针对目前票据市场的发展情况,构建完善的监管体系,加强对票据交易活动的管理,促进票据市场的有序发展。

作者:刘功润博士、中欧陆家嘴国际金融研究院院长助理、研究员。

(来源:华尔街见闻)