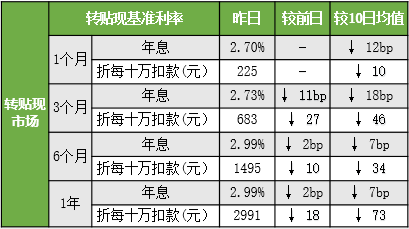

警告:4种票据贴现违规运作模式千万不要碰!!!

一、“买入返售+一票多卖”的违规运作模式

警告:如下4种票据贴现违规运作模式千万不要碰,票据中介在买入返售环节中,与银行串通,取出未到期的票据,以“一票多卖”的形式从其他银行内套取资金。

大致过程为,A银行与B银行进行买入返售业务,A银行为买入票据的银行,A银行在买入B银行票据的过程中,本身并没有拿到票据,而只拿到了B银行开出的票据清单,票据仍保留在B银行代管,但B银行却收到了A银行的款项。在回购到期前,票据被与B银行相勾结的中介从B银行取出,并与其他金融机构进行回购贴现业务,将贴现的资金投入股市或其他高风险市场,一旦投资失败会引发交易对手风险。

二、“消规模”的违规运作模式

银行的票据贴现业务是占用其信贷额度的,因此银行常采用“消规模”的运作模式,控制自己的信贷额度,并完成借贷需求。目前我国商业银行“消规模”需求旺盛,当前消规模大多都是通过商业银行与农村信用社及村镇银行的合作,并通过违规记账和会计记账漏洞来实现。

消规模方式一:“卖断+买入返售+买断”

具体的交易模式是:原本在A银行贴现的票据是占用其信贷额度的,贴现后的信贷资产是增加的。A银行将已在本行贴现的票据卖断给农村金融机构,使信贷资产减少,与此同时,A银行再以买入返售的形式从农村金融机构重新获得此票据,非信贷资产增加,卖断与买入返售是在同一时间进行的。等到到期时,A银行再对此票据做买断处理,票据又重新回到了A银行,且在这种交易模式下,A银行的信贷资产转化为了非信贷资产,而农村金融机构减少了一笔卖出回购,增加了一笔买断贴现,其贴现科目的余额为零。

消规模方式二:

上述运作模式主要是说票据贴现占用银行的信贷额度,银行为了扩大其信用规模,便采用“消规模”方式一的途径将信贷资产转化为非信贷资产。而有些银行采用另一种“消规模”的方式,即在不增加规模的情况下扩大收益。其具体做法是,信用社通常会以质押回购的方式将票据给银行,回购有到期付款的义务和责任,但他们会用一些违规违法的手段把本该计入会计科目里的负债给清除掉,通过此种方式弄虚作假,粉饰报表,快速冲抵不良资产,扩大收益。

三、“过桥”的违规运作模式

“过桥”需求一般来自于一些村镇银行或农信社。这类银行通常无法与大银行(如四大国有行)进行授信交换,他们的名单也一般不会出现在四大行的交易对象中,而他们又需要拆借大量的资金,因此,一些股份制商业银行便成了专业的“过桥中介”。这些股份制商业银行业务灵活,可以做快捷授信,一家农商行去国有大型银行授信可能需要一两个月,而股份行只需要一两个星期,甚至几天内就可以完成。

在票据转贴现过程中,许多商业银行瞄准了商机,将村镇银行与四大行联系起来,以产业链中游的角色(即过桥行)赚取差价,谋求利润。四大行则以其雄厚的资金为票据融资者提供资金,成为最终持票者。如此流程,过桥的模式基本形成。

四、违规开立同业户的运作模式

同业户即同业银行结算账户。是指银行业金融机构为境内其他银行开立的、与本银行或者第三方发生资金划转的人民币银行存款账户。按照用途又分为“结算性”和“投融资性”两类,结算性账户是指用于代理现金解缴、代理支付结算等支付结算业务的账户;投融资性同业银行结算账户是指用于同业存款、同业借款、买入返售、同业投资等融资和投资业务的账户。

票据中介掌控操纵同业户是目前转贴现市场中常见的现象。央行规定:执行同一银行分支机构首次开户面签制度,由开户银行两名以上工作人员共同亲见存款银行法定代表人(单位负责人)在开户申请书和银行账户管理协议上签名确认。票据中介为了逃避监管规定,与开户行串通勾结,将开户行的相关证件手续复印件及私刻的公章拿到手后,再利用存款银行不规范不严格的审核,冒充开户行负责人员签名确认等,成功开启同业户。之后再操纵同业户,利用贴现与转贴现赚取利差,获得巨额利润并与开户行内部人员分红,形成违规操作。

来源:天下商贸通